Ahora bien, ¿los comercios locales están preparados para simplificar la experiencia de pago de los tarjetahabientes con información en tiempo real sobre el monto exacto que deben pagar en su moneda local? Esto ya no es un desafío para bancos adquirentes ni comercios gracias al Dynamic Currency Conversion (DCC), una herramienta estratégica que no solo facilita las transacciones internacionales, sino que también dinamizará los ingresos y mejorará la experiencia del cliente.

¿Qué es

Dynamic Currency Conversion?

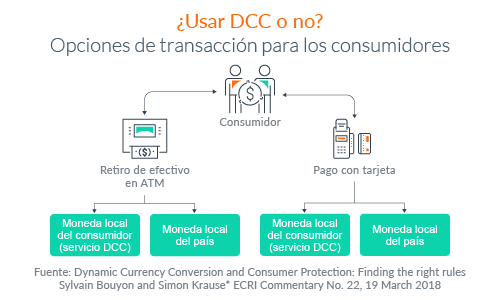

La Conversión Dinámica de Moneda es un servicio que permite a los titulares de tarjetas de crédito o débito pagar en su moneda de origen o moneda de referencia al realizar transacciones en el extranjero. Al momento de la compra, el cliente tiene la opción de elegir entre pagar en la moneda local del comercio o en su moneda de origen con la tasa de cambio aplicada en el punto de venta.

Las transacciones con DCC suelen ser atractivas porque la conversión de moneda se realiza en tiempo real en el punto de venta, mientras que las conversiones regulares de moneda de tarjetas de crédito no revelan el costo hasta que el tarjetahabiente se conecta en línea o recibe su estado de cuenta por correo electrónico.

Beneficios del DCC

para los comercios

- Incremento en ingresos: al ofrecer DCC, los comercios podrían generar ingresos adicionales a través de una comisión por la conversión de la moneda. Esto se traduce en un nuevo flujo de ingresos sin necesidad de incrementar precios.

- Mejora en la experiencia del tarjetahabiente: los turistas, en este caso los tarjetahabientes, suelen preferir pagar en su moneda local para tener claridad sobre el monto exacto de la transacción. Esto reduce la incertidumbre y mejora la percepción del servicio. El monto que aparecerá en el estado de cuenta del titular de la tarjeta será exactamente el mismo que el que figura en el recibo entregado por el comercio al momento de la compra.

- Diferenciación competitiva: al implementar DCC, los comercios pueden diferenciarse de la competencia ofreciendo un servicio adicional que es altamente valorado por los clientes internacionales.

Ventajas para

bancos adquirentes

- Ampliación del portafolio de servicios: los bancos adquirentes pueden expandir su oferta de servicios al incluir DCC, lo que les permite atraer y retener a comercios que reciben un alto volumen de clientes internacionales.

- Generación de comisiones: similar a los comercios, los bancos adquirentes también pueden beneficiarse económicamente a través de las comisiones por la conversión de moneda, aumentando así sus ingresos sin mayores inversiones adicionales.

- Fortalecimiento de la relación con los comercios: al proporcionar una solución que ayuda a los comercios a mejorar su rentabilidad y satisfacción del cliente, los bancos adquieren un rol más estratégico y consultivo, fortaleciendo su relación con los clientes comerciales.

Consideraciones

técnicas y regulatorias

Para implementar DCC de manera efectiva, los comercios y bancos adquirentes deben considerar varios aspectos técnicos y regulatorios:

- Integración tecnológica: es esencial que las terminales de pago sean configuradas de forma que el aplicativo permita la aceptación de DCC. Esto requiere actualizaciones en el software de las terminales y la colaboración con proveedores de servicios de pago.

- Cumplimiento normativo: DCC debe implementarse en cumplimiento con las regulaciones locales e internacionales, incluyendo las normativas de las marcas de tarjetas y los lineamientos de protección al consumidor. La transparencia en la tasa de cambio aplicada y las comisiones es fundamental.

- Capacitación: tanto el personal de los comercios como los equipos de los bancos adquirentes deben estar bien capacitados para ofrecer DCC correctamente, explicando sus beneficios y funcionamiento a los clientes de manera clara y precisa.

Dynamic Currency Conversion representa una oportunidad significativa para los comercios y bancos adquirentes en todo América Latina. No solo mejora la experiencia del cliente internacional, sino que también crea nuevas oportunidades de ingresos y fortalece la competitividad en un mercado cada vez más globalizado.

Adoptar DCC es un paso estratégico para posicionar a los bancos adquirentes y a los comercios como líderes en innovación y servicio al cliente.

Fuentes:

https://es.statista.com/grafico/27241/ingresos-por-reservas-de-viajes-y-turismo-en-paises-latinoamericanos/

MasterCard

https://www.kinstellar.com/news-and-insights/detail/1882/the-problem-with-dynamic-currency-conversion-dcc

https://www.investopedia.com/dynamic-currency-conversion-dcc-term-4769305